„Vienas didžiausių ES iššūkių – užtrukęs finansų sistemos susiskaidymas, neigiamai veikiantis ūkio raidą. Tik pašalinę jo priežastis, galėsime atkurti normalų finansų rinkos funkcionavimą ir taip paskatinti ekonomikos atsigavimą. Mūsų įsitikinimu, tai vienas iš svarbiausių Lietuvos pirmininkavimo tikslų, todėl šiandien ir rytoj vykstančiame susitikime išskirtinį dėmesį skirsime bankų sąjungos bei mažųjų ir vidutinių įmonių finansavimo klausimams“... ponas Vasiliauskas gi nemeluos - negalėjo be bankų sąjungos būti normalaus finansų rinkos funkcionavimo. Labiau sofistikuotuose sluoksniuose buvo mėgstama pabrėžti, kad bankų sąjunga turėjo "to break the sovereign-bank feedback loop" - atskirti valstybių ir bankų krizes vieną nuo kitos.

Bankų sąjunga turėjo turėti tris kojas:

- ECB vykdomą centralizuotos bankų priežiūros mechanizmą,

- taisykles, ką veikti su "blogais" bankais,

- bendraeuropinį indėlių draudimo mechanizmą.

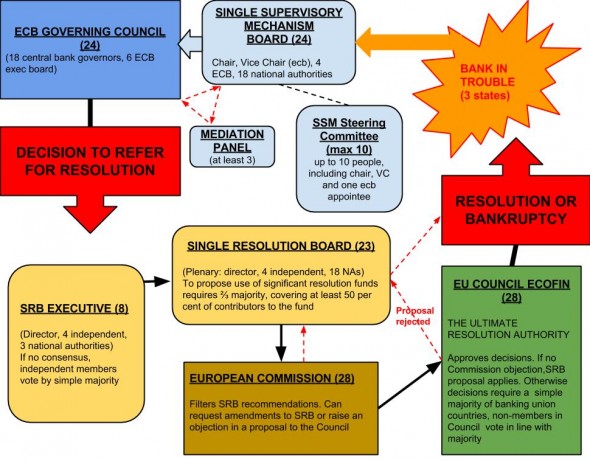

Štai, sukūrė:

Trumpas angliškas aprašymas:

The decision making process will be thus: as supervisor the ECB recommends a bank be resolved, the board of national resolution authorities devises a plan and votes on it (any release of funds will require approval two-thirds of voting countries contributing at least 50% of the common fund). This will then have to be approved by the Commission. If there is a dispute at any stage of this process the Council of EU finance ministers will decide on simple majority (if not then it will approve through a ‘silent procedure’).... Visas pasaulis juokiasi.

Amerikoje FDIC banką penktadienį be įspėjimo uždaro, pirmadienį jis jau veikia kaip kito banko filialas. Balansus suvedinėja vėliau. FDIC turi neribotą FED kredito užnugarį.

Rusijoje "Nabiullina punches a red button and the bank drops through a hole in the floor" bankas sustabdomas "vienu CB vadovės mygtuko paspaudimu".

Lietuvoje sušaukiamas pasitarimas prokuratūroje, informacija nuteka, tai kitą dieną jau būna nutekėjęs banko likvidumas. Mes dar naujokai...

O Europoje bus vokiškoji biurokratinė romantika. Daugiapakopis demokratiškas pasitarimų ir derinimų kaip dalintis būsimus nuostolius darbas, apsimetant, kad tų nuostolių dydis žinomas iki perimant banką, informacija nenutekėjo ir nenutekės, o kai gražioji procedūra bus baigta, situacija banke bus tokia, kokia buvo viso to proceso pradžioje.

Visi supranta, kad absurdas, žino kaip reikia, bet daro kaip vokiečiai liepė - kad kol kas būtų gražu. Iki pirmo pritaikymo...

P.S. Dėl "mažųjų ir vidutinių įmonių finansavimo klausimų" kažkaip nieko perdaug nebesigirdėjo. Turbūt irgi išsprendė.